ZARABIAJ OK. 10% NA NAJMIE DŁUGOTERMINOWYM

Dowiedz się więcej!

75 mln

Zebranego kapitału1200+

Inwestorów7

Lat doświadczenia Mzuri CFI12 mln

Wypłaconego zysku i kapitału20

Zakupionych kamienic19,7 %

Rekordowy zwrot w skali rokuMzuri CFI Tarcza Antyinflacyjna

Jak działa inwestowanie grupowe z Mzuri CFI?

Inwestowanie grupowe mzuri cfi

Inwestujesz / Wynajmujemy / Zarabiasz

INWESTUJESZ

Kupujesz udziały w spółce celowej i stajesz się współwłaścicielem nieruchomości.

By to zrobić wystarczy już 10 tys. zł!

Możesz inwestować z każdego miejsca w Polsce i na świecie – wszystkie formalności przeprowadzimy zdalnie.

WYNAJMUJESZ

A właściwie to my wynajmujemy za Ciebie! Dzięki 20-letniemu doświadczeniu w zarządzaniu najmem doskonale wiemy, jak to robić.

Na wynajem zawsze będzie popyt bo Polacy, szczególnie młodzi, coraz częściej preferują wynajmowanie niż własność – wysokie ceny zakupu nieruchomości, brak zobowiązań, mobilność.

Zyskujesz

Na swojej inwestycji zyskujesz nawet 7% w skali roku!

Jak wynika z raportu mBanku na temat rynku nieruchomości ceny ofertowe za wynajem dla dziesięciu największych miast Polski systematycznie rosną, a rentowność najmu znacząco przekracza alternatywne inwestycje.

Skontaktuj się z nami

Skontaktuj się z nami!

Dlaczego warto?

Jak przystąpić do Mzuri CFI?

Zapoznaj się ze

szczegółowymi informacjami

o spółkach

z otwartym naborem.

Wypełnij i podpisz

przedwstępną umowę

objęcia udziałów.

Wpłacasz całą zadeklarowaną

kwotę a następnie

dostarczasz pełnomocnictwo

sporządzone przez notariusza.

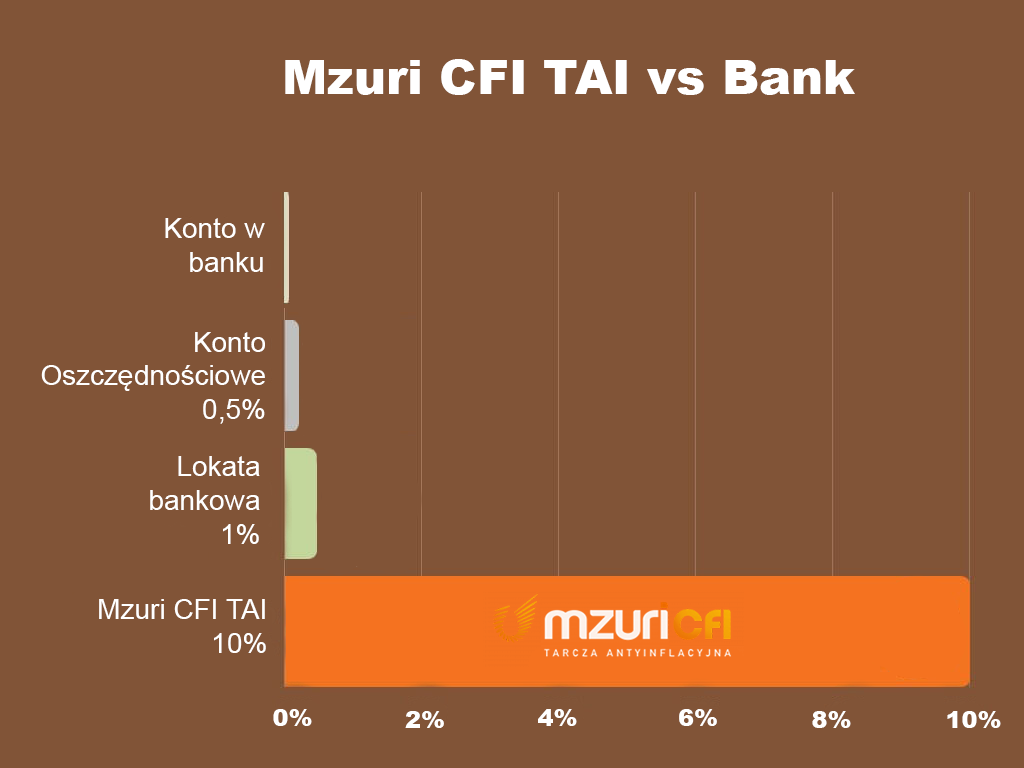

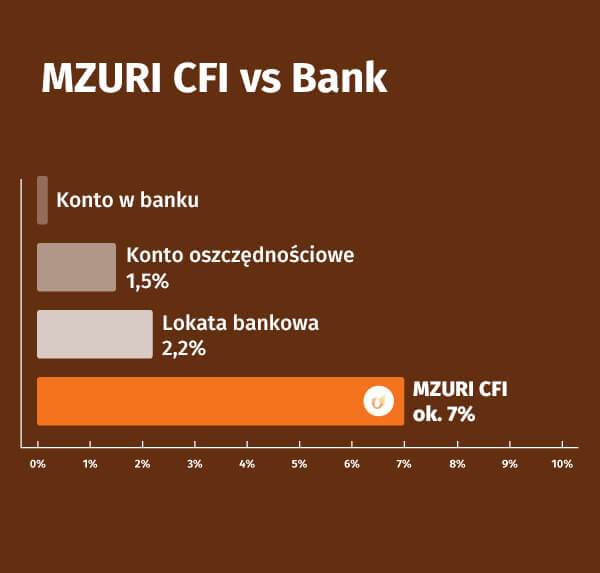

PORÓWNAJ ZYSKI

Inwestycja w spółkę Mzuri CFI daje oczekiwaną rentowność trzy-czterokrotnie wyższą niż lokata bankowa, przy zachowaniu niskiego poziomu ryzyka.

Jesteśmy Twoją Tarczą Antyinflacyjną